Markedskommentar uke 7

Mer Trump og tiltakende inflasjonsbekymring

Inflasjonsfrykten tiltar i USA, mens Trump lanserer nye handelspolitiske tiltak.

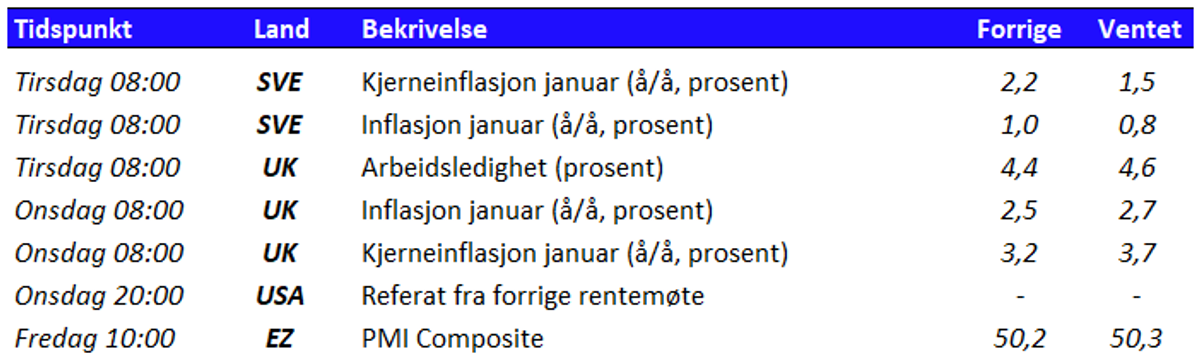

Som ventet ble det mye fokus på amerikansk handelspolitikk også i uken som gikk. Tidlig i uken ble det annonsert 25 prosent importtoll på stål og aluminium, som skal omfatte alle land og gjelde fra 12. mars. Den som trolig treffes aller hardest av dette er nabolandet Canada, som står for rundt halvparten av aluminiumen som importeres til USA. Norsk aluminiumsproduksjon treffes i liten grad direkte, men kan naturligvis påvirkes av priseffekter og endring av varestrømmer fra andre land. Senere i uken lanserte Trump det han kaller "gjengjeldelsestoll", som betyr at han vil speile gjeldende tollsatser som alle andre land har på amerikanske produkter. Selv om tanken er enkel, synes dette i praksis svært komplisert å gjennomføre. Detaljene er dessuten noe uklare, og enda har få land kommet med konkrete mottiltak. USAs nye administrasjon vil jobbe med dette fram mot 1. april, da det kommer en rapport som går gjennom handelsforholdene mot en rekke land. Finansmarkedene fortsetter å ta Trumps utspill med fatning. Markedsaktørene spør seg tilsynelatende fortsatt om dette skal tas bokstavelig, eller om utspillene er en del av en forhandlingsstrategi. Foreløpig indikerer de små reaksjonene både i aksjemarkedet og prisene på stål og aluminium på at man fortsatt håper at en fullskala handelskrig kan unngås. Uansett er det for mye som er uklart til at man vet helt hva man skal prise inn. I uken som gikk steg i alle fall de toneangivende indeksene både i USA og Europa. Oslo Børs endte om lag uendret etter blandede kvartalstall fra flere selskaper og lavere energipriser som følge av signaler om fredssamtaler mellom Ukraina og Russland. Inflasjonsspøkelset virker nesten å være mer skremmende for markedet enn Trump, selv om de to naturligvis også henger sammen. De amerikanske inflasjonstallene for januar var på den høye siden. På forhånd var det ventet at kjerneinflasjonen ville avta fra 3,2 til 3,1 prosent, men istedenfor steg den til 3,3 prosent. Dette passet dårlig med et bakgrunnsbilde hvor bekymringen for inflasjonsutviklingen har tiltatt, og sentralbanksjefen har gjentatt at han ikke har hastverk med å kutte renten ytterligere. Markedet priser nå kun inn ett rentekutt i USA i løpet av året. Også de norske inflasjonstallene var høyere enn ventet. Kjerneinflasjonen var ventet å avta fra 2,7 til 2,5 prosent, men istedenfor steg den til 2,8 prosent. Dette er også to tideler høyere enn Norges Banks egne anslag. Til forskjell fra tidligere måneder var det prisveksten på varer, og især matvarer, som overrasket på oppsiden. Til gjengjeld falt prisveksten på tjenester overraskende mye.Med ferske lønnstall fra SSB som indikerer at lønnsveksten i 2024 var høyere enn ventet, er dette dårlig nytt for de som venter på at renten skal komme ned. De overraskende slappe tallene for veksten i norsk økonomi i fjerde kvartal veier i liten grad opp og er dessuten delvis av teknisk karakter. Vi skal imidlertid ta med at den foreløpige rapporten til teknisk beregningsutvalg anslår prisveksten i 2025 til 2,5 prosent, én tidel lavere enn Norges Bank. Dette er et viktig tall fordi det danner grunnlaget for årets lønnsoppgjør.Tatt i betraktning kommunikasjonen fra Norges Bank, også gjennom sentralbanksjefens årstale, er det fortsatt grunn til å tro på rentekutt i mars. Det kan imidlertid være at mange av landene rundt oss er ferdige med rentekutt til sommeren - da begrenses i så fall også handlingsrommet til Norges Bank. Vi holder imidlertid enn så lenge på anslaget om tre rentekutt i 2025, men risikoen er mer i retning av to enn fire kutt. Denne uken vil nok også oppmerksomheten være rettet mot Washington og eventuelle handelspolitiske utspill. Det er ellers lite nøkkeltall av interesse på kalenderen, men vi får flere inflasjonstall både fra Sverige og Storbritannia. I tillegg venter markedet spent på referatet fra forrige rentemøte i USA, og eventuelle signaler om forventet utvikling i prisveksten.

Sjeføkonom i Sparebanken Møre

Kristian Tafjord

Merk: Innholdet er utarbeidet av Sparebanken Møre, og inneholder informasjon som kun er ment for generell veiledning og informasjonsformål. Presentasjonen baserer seg på kilder som vurderes som pålitelige, men Sparebanken Møre garanterer ikke at informasjonen er presis eller fullstendig. Informasjonen reflekterer forfatterens egen oppfatning på det tidspunkt presentasjonen ble utarbeidet, og vedkommende forbeholder seg retten til å endre oppfatning uten varsel. Analyser, kommentarer og annen informasjon skal ikke oppfattes som investeringsrådgivning. Sparebanken Møre påtar seg ikke ansvar for bruken av ovennevnte informasjon eller tap som måtte oppstå som følge av bruk av informasjon i presentasjonen. Ønsker du personlig rådgivning - ta kontakt med Sparebanken Møre.