Trump viser at han mener alvor, men markedsutslagene er så langt begrensede.

Hva har skjedd?Trump annonserte i helgen at det innføres 25 prosent importtoll mot Mexico og Canada, med effekt fra 4. februar. Energivarer fra Canada unntas og pålegges kun 10 prosent. Kinesiske varer pålegges også en toll på 10 prosent, som kommer i tillegg til de eksisterende satsene. Senere har det kommet meldinger om at innføringen av toll mot Mexico og Canada er utsatt i 30 dager. Dette henger sammen med at det pågår forhandlinger knyttet til andre politikkområder. Dette viser at Trump er villig til å blande politikkområder og bruke importtoll som trussel for å oppnå andre målsetninger.Har han ikke varslet dette for lenge siden?25 prosent importtoll mot Mexico og Canada er i tråd med de truslene Trump tidligere har kommet med. Samtidig var det nok mange som håpet at dette var mer å regne som forhandlingsutspill enn noe annet.Mange USA-eksperter har rådet til å "se på hva han gjør, ikke hva han sier". Dette viser at det kanskje ikke er så stor forskjell mellom de to tingene som man trodde. Det skaper usikkerhet.

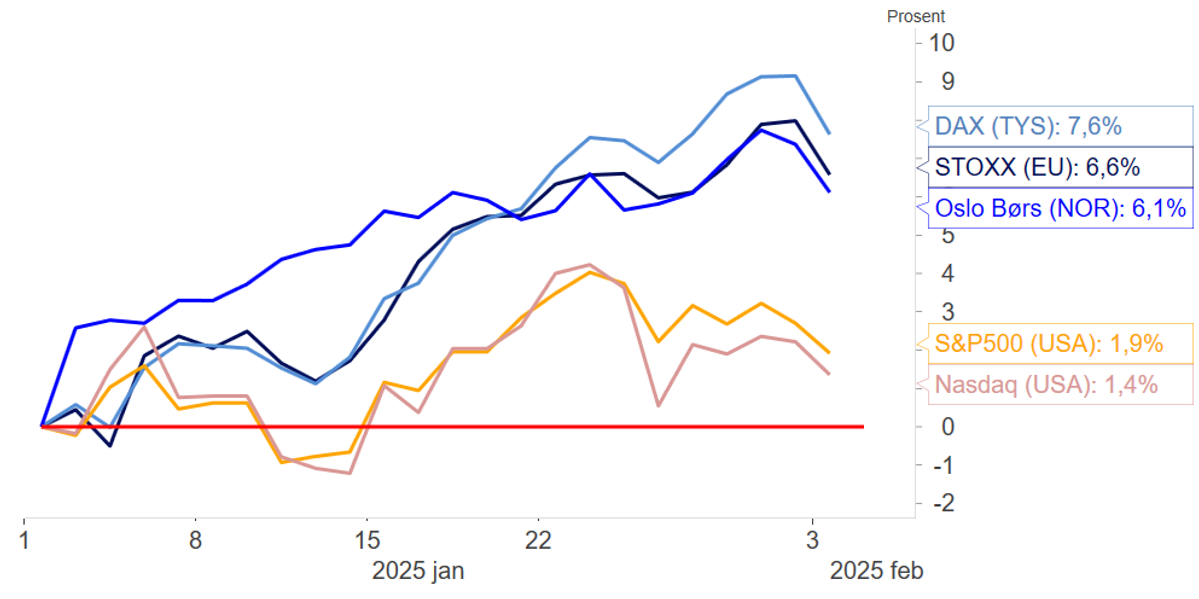

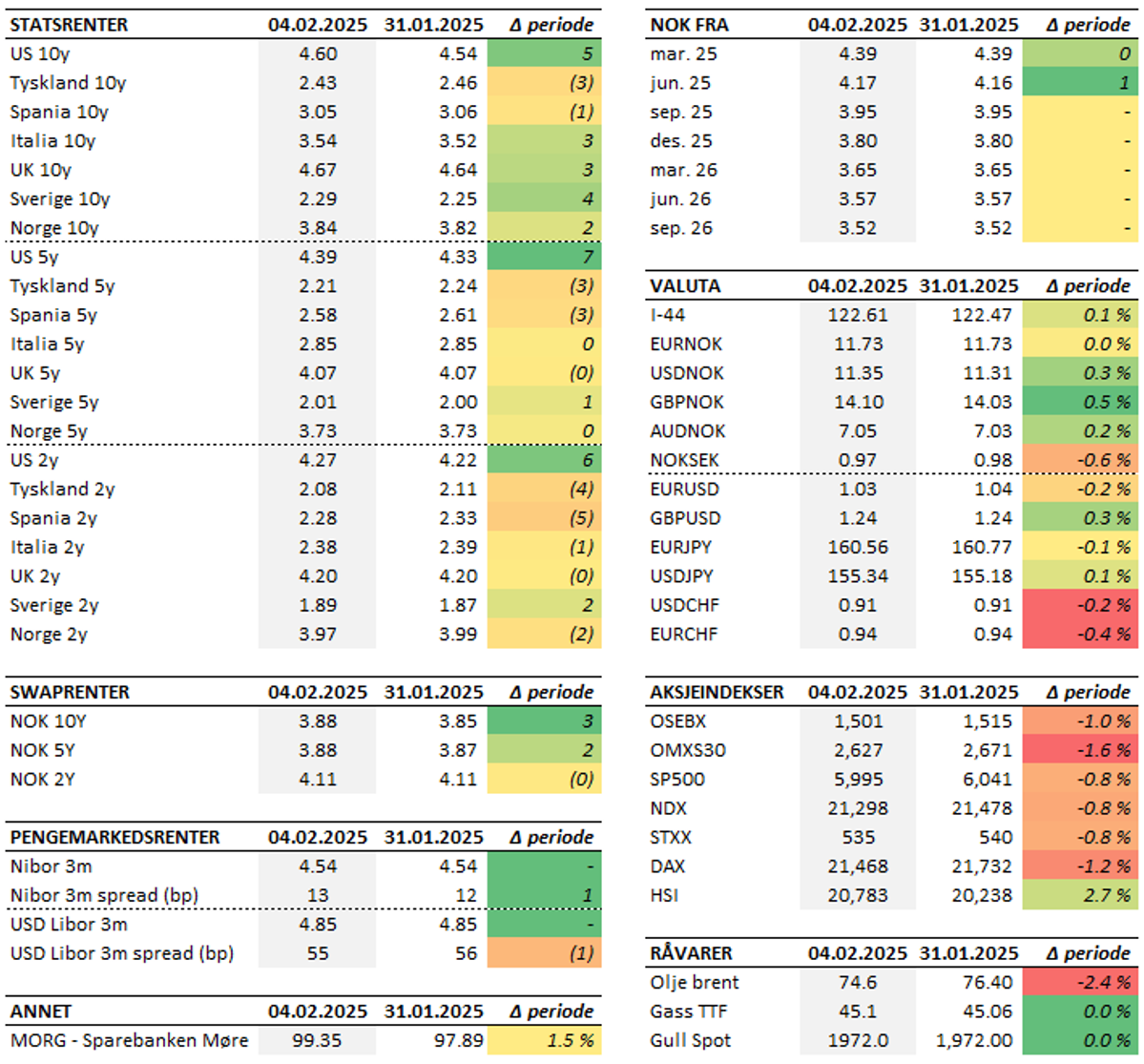

Hva med Europa og Norge?På spørsmål om det også kommer handelspolitiske tiltak mot Europa, er Trumps svar "absolutt". Når det eventuelt måtte komme, og i hvilken form, er fortsatt usikkert. 10 prosent importtoll mot EU er tidligere nevnt, men det kan fort være at dette brukes som forhandlingskort i første omgang.Effekten på Norge avhenger av hvordan EU eventuelt velger å svare om USA innfører økt importtoll. Om lag tre prosent av vår eksport går til USA, mens over 80 prosent går til EU. Skulle EU velge å bygge en tollmur rundt seg, er det dermed avgjørende at Norge havner innenfor denne.Hva er de økonomiske effektene av økt importtoll?Den mest direkte og kortsiktige effekten av økte tollsatser, er at varene det berører blir dyrere. Det bidrar til at prisveksten holdes oppe, noe som igjen betyr at sentralbanken må holde renten på et høyere nivå for å få denne ned til målet.Det er imidlertid andre effekter som trekker i motsatt retning. Økte tollsatser er hemmende for verdenshandelen og veksten i verdensøkonomien. Det betyr at det kan bli behov for et lavere rentenivå for å stimulere til mer vekst, alt annet like. Den første effekten er antatt å dominere for USA, i alle fall på kort sikt, mens den siste er antatt å dominere for Europa (om man ser på hvordan markedene har reagert).Hvordan har egentlig finansmarkedene reagert?Enn så lenge er markedsreaksjonene forholdsvis moderate og om lag som man kunne forvente.Amerikanske renter har steget litt, trolig som følge av forventninger om at økt toll vil gi økt prispress og mindre rom for rentekutt. Europeiske renter har stort sett falt, noe som trolig reflekterer en tro på at dette er negativt for aktiviteten i europeisk økonomi. Norske renter har også falt, og markedet tror på tre rentekutt i 2025 (det samme som ligger inne i Norges Banks rentebane).Aksjemarkedet har tolket dette som negative nyheter, men utslagene er så langt relativt moderate. Den brede amerikanske indeksen er ned en snau prosent siden fredag, mens de toneangivende indeksene i Europa falt om lag like mye. Oslo Børs endte mandagen ned 1,2 prosent, tynget av et fall i sjømatsektoren på rundt tre prosent (drevet spesielt av de selskapene som har produksjon i Canada).I valutamarkedet styrket amerikanske dollar seg markert mandag morgen. Det siste døgnet har dollaren falt noe tilbake, og kursen er om lag uendret mot norske kroner siden fredag.Hva nå?Stemningen i finansmarkedene har roet seg siden i går formiddag. Samtidig er det alltid vanskelig å si om dette er starten på en litt større bevegelse. Det beror også på om Trump vil komme med flere utspill. Basert på de siste dags hendelser er det imidlertid grunn til å tro at vi går inn i en periode med svingninger knyttet til dette temaet.Vi i Sparebanken Møre følger naturligvis situasjonen tett. Skulle du være urolig eller ha noen spørsmål, anbefaler vi at du tar kontakt med din kapitalrådgiver.

Sjeføkonom i Sparebanken Møre

Kristian Tafjord

Merk: Innholdet er utarbeidet av Sparebanken Møre, og inneholder informasjon som kun er ment for generell veiledning og informasjonsformål. Presentasjonen baserer seg på kilder som vurderes som pålitelige, men Sparebanken Møre garanterer ikke at informasjonen er presis eller fullstendig. Informasjonen reflekterer forfatterens egen oppfatning på det tidspunkt presentasjonen ble utarbeidet, og vedkommende forbeholder seg retten til å endre oppfatning uten varsel. Analyser, kommentarer og annen informasjon skal ikke oppfattes som investeringsrådgivning. Sparebanken Møre påtar seg ikke ansvar for bruken av ovennevnte informasjon eller tap som måtte oppstå som følge av bruk av informasjon i presentasjonen. Ønsker du personlig rådgivning - ta kontakt med Sparebanken Møre.