Det ble nok en uke med oppgang i aksjemarkedet på begge sider av dammen, mens Norges Bank gjentar budskapet fra juni.

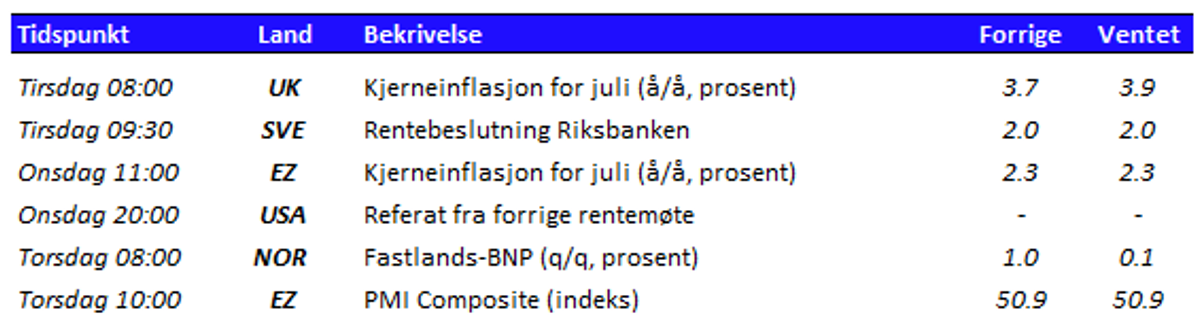

Norges Bank holdt som ventet renten i ro på torsdag, og budskapet er at totalbildet ikke har endret seg vesentlig siden juni. Inflasjonstallene for juli kom også inn helt i tråd med sentralbankens prognose, og kronekursen fortsetter å holde stand i en urolig tid. Det betyr at det går mot videre rentenedgang i løpet av året, trolig i september. Sentralbanken er imidlertid lite interessert i være for tydelig med hensyn til tidspunkt, etter å ha brent seg på dette tidligere i år. Rentemarkedet er på sin side fortsatt ganske enig med sentralbanken og legger til grunn to rentekutt i andre halvår. Det tar lenger tid enn ventet før tollsatser påvirker den amerikanske prisveksten. Kjerneinflasjonen steg riktig nok fra 2,9 til 3,1 prosent i juli, men ser man bak hovedtallene var det ikke de store tolleffektene å spore denne måneden heller. Dermed kan markedsaktørene sette seg litt lenger bak på stolen i denne omgang, mens Trump fortsetter å puste sentralbanksjefen i nakken på jakt etter rentekutt. Det får han trolig i september, i alle fall om man skal legge markedsprisingen til grunn. Det kan aksjemarkedet godt like. Videre ble markedene også lettet over at USA og Kina forlenget tollpausen med 90 dager. Dette var som ventet, men samtidig er det ikke så mange signaler fra de pågående forhandlingene. Dermed må man også forberede seg på at forhandlingene kan gå i stampe og tonen bli hardere. Forskjellen fra forhandlingene med andre land, er at Kina har noen svært gode kort på hånden. Ett av disse er kontrollen over sjeldne jordarter, som er avgjørende i produksjonen av en rekke høyteknologiske produkter som elektriske motorer og kjøretøy, forbrukerelektronikk, og forsvarsmateriell. Tiden vil vise hvem som kommer best ut. Alt i alt ble det en OK uke i aksjemarkedet, med en avkastning på en snau prosent både i USA og Europa. Fortsatt virker det som at den underliggende stemningen er god, og at fravær av dårlige nyheter er nok til å drive videre oppgang. Den brede amerikanske indeksen steg sågar til nye høyder på tampen av uka, og er så langt i år opp nesten 10 prosent etter en treg start. For norske småsparere i er trøsten imidlertid mager, da dollaren har svekket seg om lag like mye. Framover vil nok markedet særlig være på vakt for svake amerikanske nøkkeltall, samt tegn på at tollsatsene driver opp inflasjonen. Stagflasjonsspøkelset lurer fortsatt i sivet. Ellers fikk naturligvis Trumps møte med Putin på tampen av uken mye oppmerksomhet. Kommentarene etter møtet er mange, men detaljene som er gjort kjent er veldig begrensede. Det som har kommet ut så langt er nok ikke av markedsdrivende karakter, men det synes som at Putin kan være godt fornøyd så langt. Trolig går det mot et nytt møtet om ikke lenge, hvor det skal gjenstå et par vanskelige punkter å enes om. Gitt tidligere signaler kan man nok anta at det blant annet gjelder territorielle bytter. Denne uken får vi blant annet norske BNP-tall, samt rentemøte hos våre svenske naboer. Vi får også inflasjonstall for euroområdet, og Federal Reserve slipper referatet fra sitt forrige rentemøte. Gitt alt som foregår der borte, er det naturligvis svært interessant å følge de pengepolitiske diskusjonene i komiteen. Denne vil etter alle solemerker også få et nytt medlem, nemlig lederen av Trumps rådgivende organ innen økonomi, Stephen Miran. Dersom han blir godkjent av Senatet vil Trump altså ha erstattet enda en sentral posisjon med en av sine egne. Vi minner imidlertid om at det er 12 medlemmer med stemmerett i rentebeslutningene.

Sjeføkonom i Sparebanken Møre

Kristian Tafjord

Merk: Innholdet er utarbeidet av Sparebanken Møre, og inneholder informasjon som kun er ment for generell veiledning og informasjonsformål. Presentasjonen baserer seg på kilder som vurderes som pålitelige, men Sparebanken Møre garanterer ikke at informasjonen er presis eller fullstendig. Informasjonen reflekterer forfatterens egen oppfatning på det tidspunkt presentasjonen ble utarbeidet, og vedkommende forbeholder seg retten til å endre oppfatning uten varsel. Analyser, kommentarer og annen informasjon skal ikke oppfattes som investeringsrådgivning. Sparebanken Møre påtar seg ikke ansvar for bruken av ovennevnte informasjon eller tap som måtte oppstå som følge av bruk av informasjon i presentasjonen. Ønsker du personlig rådgivning - ta kontakt med Sparebanken Møre.